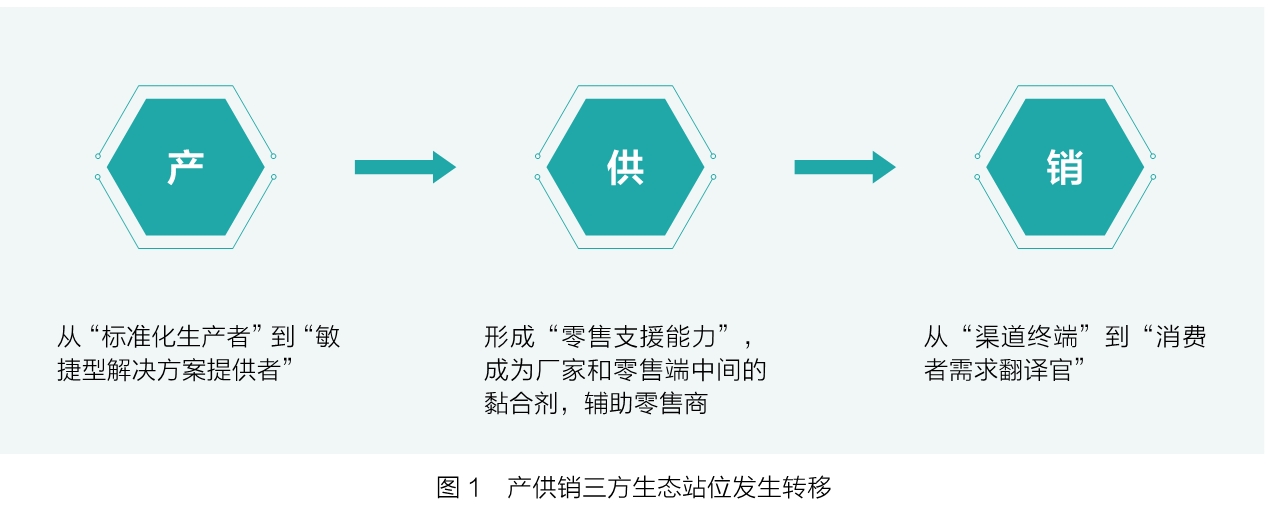

在这个时代,我们会见证旧品牌的坠落,也会见证新品牌的诞生。 在这篇文章中,我从品牌方的视角切入,来思考在新的产业周期里,快消品品牌的机遇与挑战。 当前的零售及流通行业正面临深刻变革,并将对快消品行业的格局产生重塑。 在这里,我们重新梳理一下,从2023年至今,市场大概经历了三轮主线的变化: 2023年是折扣化元年,包括“新经销”最早在行业提出“硬折扣”的概念; 2024年,商超调改接替折扣化成为新的主线;2025年开始,我们认为产供销一体化会成为新的市场主线。 为什么下游零售业的变化会经历从折扣化到商超调改再到产供销一体化的变化? 如何理解当下的周期 我们需要深刻理解今天所有零售体系的变化,很大程度上是因为上游的供应链发生了巨大的变化。 这一变化的来源,是宏观要素出现了重大的变量。对于这一变量,我认为是全社会有效需求不足。 全社会有效需求不足,是当前我国经济由投资驱动型向消费驱动型转变的阶段性现象。 目前,中国居民消费占 GDP(国内生产总值)的比重约为36%。这一指标不仅落后于美国(68%)、日本(56%)等发达国家,也落后于同样的发展中国家,如印度(60%)、巴西(63%)等。 过去10余年是中国经济高速增长的阶段,但中国居民消费占 GDP的比重仅从34%提升到36%,消费能力与经济增长不匹配的现象比较明显。同时,全社会出现大量新增产能,其中大部分产能利用率不及20%。也就是说,我们出现了比较明显的结构失衡现象。 这一点在快消品行业表现得比较明显。 当前,快消品行业整体的 ROE(净资产收益率)水平都是在下行的。这一趋势是从2023年开始,2024年及2025年加速下滑。我认为,这一现象从中期来看,会持续下滑。 ROE是衡量一个企业综合盈利能力和资本使用效率更好的指标。一般可以拆解为:ROE=利润率×周转率×杠杆率。 同时,我们将快消品行业 ROE的三个部分进行拆解。 可以看到,过去快消品行业的相对高 ROE是由高杠杆(经销商进行托盘,借用经销商社会资本,放大资本使用效率)、高周转(快速消费品属于必选消费属性,消费者复购率高)、高利润率(一次性建成产能和渠道网络,形成规模后厂商保持高利润率)三个部分构成的。 高杠杆、高周转、高利润率在经济的顺周期可以成立,但进入逆周期就会有反作用力。当前快消品行业 ROE的下滑则会呈现逐步传导的顺序:周转率下降—杠杆能力下降—利润率下降。 周转:由于终端消费能力不足,快消品行业的整体周转率从2022年开始明显下降。周转率下降,意味着社会库存总量增加。 杠杆:快消品行业的杠杆往往不是直接通过银行借款,而是通过经销商的账期实现经营性杠杆。尽管商品的库存总量一直在增加,但是厂商还是可以通过压货的方式转嫁给经销商,通过经营杠杆来保持 ROE没有明显下滑。 利润率:由于快消品具有更强的效期因素,随着低动销和社会库存总量的不断增加,最终会导致价格体系崩溃,价格中枢下移,影响厂商利润率。 由此,过去快消品品牌的高杠杆、高周转和高利润率会逐步崩溃。 从折扣化到商超调改等零售业所出现的现象,都是和上游供应链端的变化紧密联系的。 传统快消品价格体系被摧毁,意味着折扣化业态的出现。随着折扣化业态的规模体量不断增加,话语权进一步提升,进一步推动传统标品的价格中枢下移。 传统零售业一方面传统标品动销慢、定价高,受到折扣化业态的大量分流;另一方面生鲜也被社区生鲜和即时电商分流。因此,传统零售业必须对商品结构和采购方式进行调整以应对竞争,我们将其称为商超调改。 但是,商超调改在阶段性依然存在能力缺失: 1.在新的商品品类上能力缺失; 2.如果没有足够的规模体量,就无法支撑有效直采降低价格。 因此,产供销一体化开始成为新的趋势。比如,传统零售商开始抱团成立供应链公司,提升规模,降低采购成本。 快消品品牌渠道力根基动摇 我认为,未来产供销一体化至少会有三股参与力量: 第一股是传统零售商抱团成立的供应链公司,即零售+经销一体化。其优势在于天然具备零售端赋能能力,同时未来可进一步向上游延伸走向生产端。 第二股是区域大型经销商抱团成立的供应链公司。一方面上游向生产端延展,成为零售商的 OEM(代工)服务商;另一方面在区域内自建门店,形成有掌控力的封闭渠道。 第三股是厂商成立的第三方供应链公司。介入下游零售调改或投资下游门店,构建对于终端的掌控能力,如三只松鼠的全品类全渠道战略。 今天零售变革连同上游的快消品供应链体系变革,在未来对品牌方的根基会构成巨大的挑战,大量品牌方的线下渠道价值链体系会被颠覆。 简单来讲,传统快消品品牌在过去最核心的竞争优势,我们一般称之为“渠道能力”。但这一能力在未来是会被拉平的。所谓“渠道能力”,可以理解为:网点的渗透能力+价值链的利益分配能力。 传统快消品品牌依赖多级分销体系(品牌方、一级经销商、二级批发商、终端店),通过层层压货实现市场覆盖。这一套体系在市场的顺周期是非常有效的;但是一旦下游需求不足,就会开始被反噬。 产供销一体化将流通链路彻底扁平化,品牌方所深耕的渠道价值链体系就会被削弱。品牌方构建的线下渠道网点的触达能力和价值分配能力,会逐步过渡到大型供应链企业手上,品牌方过去所依仗的价值优势就会被削弱,或者这一能力被行业拉平。 这时对于品牌方而言,其关键的竞争要素就会开始发生转变。 这意味着品牌竞争会彻底进入用户主权时代。核心竞争要素从渠道控制转向对用户价值的挖掘和创造,具备持续挖掘用户新需求的能力逐步大于控制渠道的能力。 首先,从产品开发来看,方法论会从过去相对粗放的泛人群定位逐步走向场景化需求挖掘。 其次,从供应链端来看,生产能力会转向柔性化。坦率来说,当前快消品的供应链体系是落后于其他消费品行业的。举个典型的例子——服装行业,由于其下游库存压力更大,服装行业更早地完成了上游敏捷供应链体系的建设,而快消品行业还尚处于相对粗放的产能扩建周期。 更重要的是,今天的品牌方必须着眼于下游的渠道方,并与之构建新型的生态关系。 当流通行业进入变革周期时,产供销三方生态站位都会发生转移(见图1)。过去品牌方(产)具备整个流通价值链的利益分配权,经销商(供)服务品牌方,零售商(销)沦为商品铺货的终端,依靠后台费用生存。 现在的问题是,一旦市场有效需求不足,商品的动销开始下降,这一套体系就会面临瓦解。 零售商(销)一方面需应对折扣业态的冲击;另一方面传统商品没有动销,零售商必须进行彻底调改以面向消费者。 同时,经销商(供)则由过去的品牌代理,转变为需要双向服务品牌方和零售商。 品牌方(产)基于零售商的数据支持,挖掘出更多新的细分单品,而非完全依赖传统分销渠道的大单品。

但是今天,大量的品牌还在依托原来的路径模式,依然靠压货实现增长,或者是一半靠压货、一半靠复购来实现增长。这样的增长背后,隐藏着一定的风险,即增长以 ROE的下降为代价。 通过打造新标品构建竞争优势 品牌方怎么构建新的竞争优势呢? 首先,品牌方要认识到,渠道能力和产品能力的天平已经发生位移了。强大的渠道能力+相对不错的产品能力+压货,在过去的经济周期是可以实现增长的,市场也能够将商品进行完全消化。但如今,要实现增长则需要更强的产品能力和新型的渠道关系。 其次,品牌方必须意识到,当下必须构建新型的渠道关系。在新的市场环境下,谁抢占先手,谁就会占据领先身位。

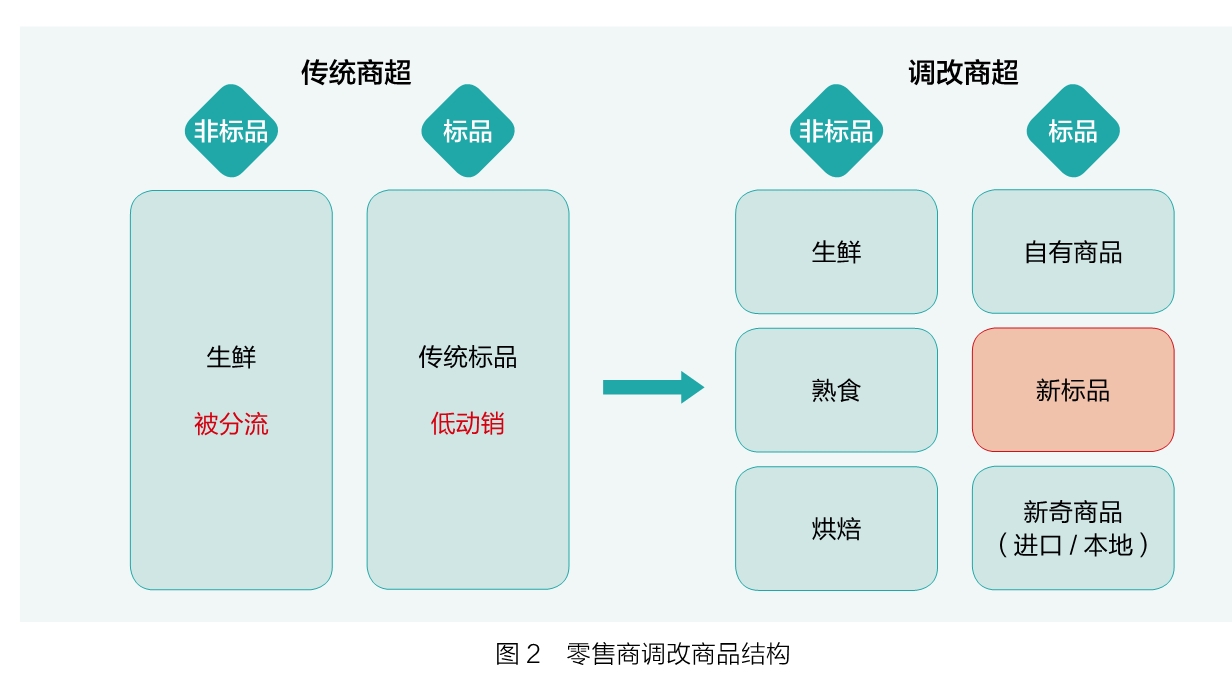

过去,品牌方和渠道方都处于相对封闭的状态。品牌方希望渠道方向自己开放下游数据,而渠道方则希望与品牌方合作开发更多的商品。 当下随着经济周期的转变,环境其实已经具备了让品牌方和渠道方产生更深融合的基础,让彼此可以发挥自身更大的优势。 品牌方只有深度融合到零售行业的实践中,才能更好地开发出消费者未被满足的需求。 具体来讲,主要有4点: 1.大型品牌方可以与价值观一致的大型零售系统形成更深层次的合作,将厂家与零售商的企业进行数据互通。零售系统提炼消费者需求,品牌方开发对应的产品。 2.大型品牌方在内部成立零售支援团队,介入调改小型零售企业,形成和下游渠道更深层次的绑定。 3.大型品牌方/小型厂家,投资或参股设立第三方供应链企业,用第三方供应链企业介入小型零售企业的品类调改,形成和下游渠道更深层次的绑定。4.品牌方投资或孵化下游零售企业,实现对终端渠道的掌控。 此外,经过深度融合,品牌方通过与零售商合作打造新标品将成为一个双赢的策略。 零售商调改的核心是商品力的重塑(见图2)。从商品结构来看,要从“生鲜+传统标品”的商品结构转移成为“生鲜+熟食+烘焙,自有商品+新标品+新奇商品(进口/本地)”。 零售商需要打造新标品,传统的常规标品已经没有动销了。同时,商品价格与折扣渠道相比,也没有价格优势。 新标品是独立于传统标品分销体系的产品,又不完全等同于自有商品,某种程度上其只保留本品牌的logo(标志),但却和零售商形成了更好的共创。新标品完全基于新的消费者洞察,与零售商合作进行商品开发。 特色化的、具有新奇感的新标品而非传统分销渠道的大单品,给予了消费者更加明确的到店理由。 对于品牌方而言,通过与零售商的合作,将组织向产品驱动和消费者驱动转型,抢占新周期里的市场先手。同时,打造的新标品也可以切中更多消费者未被满足的需求,防止商品价格中枢进一步下移。 反者道之动,危机背后都孕育着新的机会。江河之所以能激荡万里,是因为其不断破除现有格局,矢志东流。在这个时代,我们会见证旧品牌的坠落,也会见证新品牌的诞生。 更多资讯请关注销售与市场微信公众号。 责任编辑: 赵艳丽 责任校对: 肖亚超 审核:徐昊晨 免责声明:本网部分文章来源于第三方平台,不代表本网观点,如有侵权请联系我们删除! |

销售与市场官方网站

( 豫ICP备19000188号-5 )

GMT+8, 2026-4-22 14:22 , Processed in 0.051156 second(s), 19 queries .